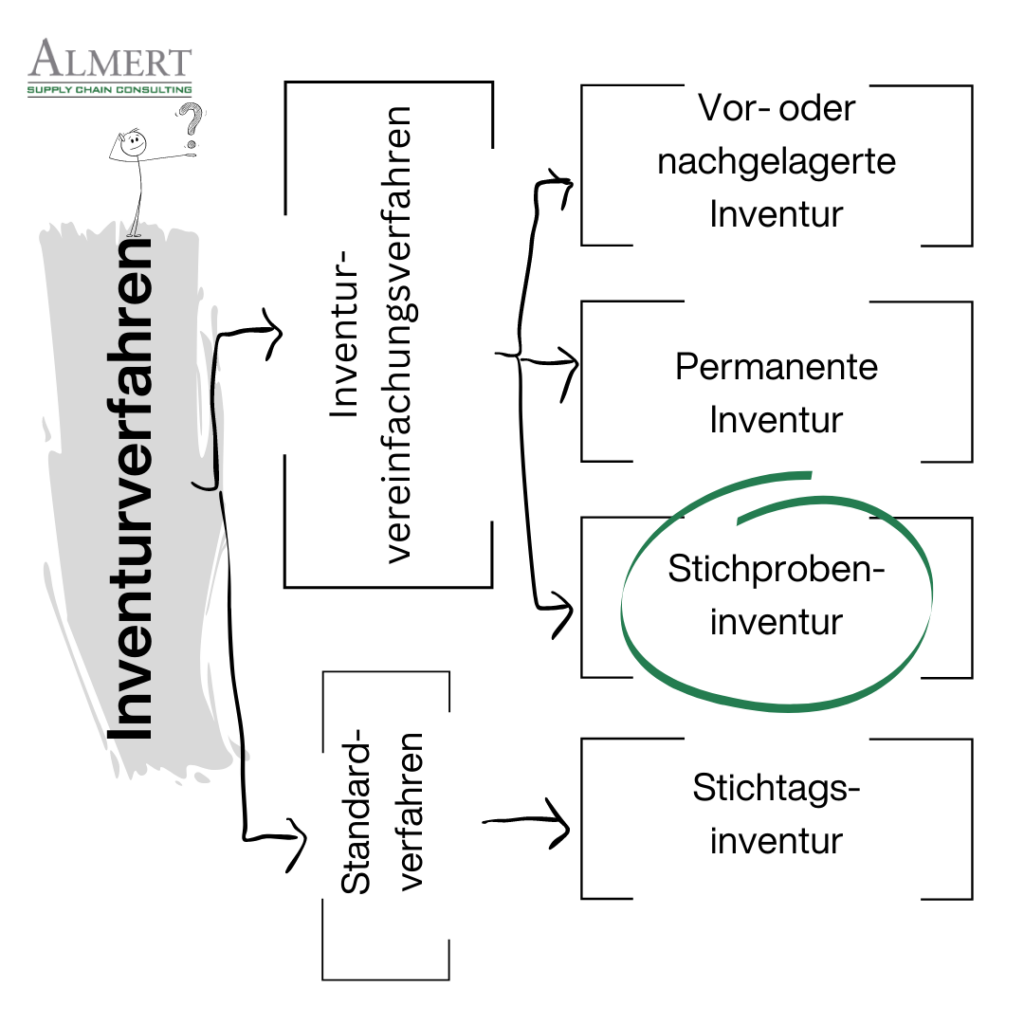

Stichprobeninventur nach HGB 241/1 anwenden

Eine zeitsparende Alternative.

„Heute weiß ich, dass die Stichprobeninventur gemäß HGB 241/1 eine zeitsparende Alternative bietet.

Aber ich weiß auch, dass diese Variante im Vergleich zur vollständigen Stichtagsaufnahme eine hohe Buchungsdisziplin erfordert.

Nun kenne ich die Rahmenbedingungen für eine Stichprobeninventur. Diese sind in § 241 Abs. 1 des Handelsgesetzbuches (HGB) in Deutschland festgelegt.“

Die Fakten zur Stichprobeninventur sind heute klar.

Ich kenne heute die Fakten über die Stichprobeninventur als Alternative zur vollständigen Bestandsaufnahme.

Diese Inventurvariante ist grundsätzlich zulässig.

Sie sollte jedoch den Anforderungen des ordnungsgemäßen Geschäftsgangs entsprechen und eine hinreichende Sicherheit bieten.

So, dass der tatsächliche Bestand der Inventar-Gegenstände ermittelt werden kann.

Heute kenne ich auch die anerkannten mathematisch-statistischen Verfahren, auf denen die Stichprobeninventur beruhen muss.

- Diese Verfahren müssen sicherstellen, dass die aus der Stichprobe gewonnenen Ergebnisse auf die Gesamtheit der Inventurgegenstände übertragbar sind.

- Die Stichprobe muss repräsentativ für die Gesamtheit der Inventurgegenstände sein.

Für mich bedeutet das: Die ausgewählten Stichproben-Objekte müssen die Charakteristika der Gesamtheit widerspiegeln.

Und sollten keine systematischen Verzerrungen enthalten.

Heute weiß ich auch, wie ich die Auswahl der Stichprobe ist, mit einem anerkannten statistischen Auswahlverfahren bewältigen kann.

Es gibt diverse Auswahlverfahren, über die ich die volle Übersicht habe.

Etwa das Zufallsstichprobenverfahren, das geschichtete Stichprobenverfahren oder das Klumpen-Stichprobenverfahren, die ich nun sicher anwenden kann.

Mein gewähltes Verfahren ist dem Zweck der Inventur und den Gegebenheiten unseres Unternehmens angemessen.

Inzwischen fühle ich mich gut vorbereitet und mich auch schon jemand zu der Sache um Rat gebeten.